シニア向けリバースモーゲージのコト調べてみました!

『リバースモーゲージ』

自宅を担保にした融資制度の一種のこと。

自宅を所有しているが現金収入が少ない高齢者世帯が、住居を手放すことなく収入を確保するための手段。

~ウィキペディアより~

調べるキッカケとなったのは、お客様から~

「子供たちも独立し夫婦のこれからの生活を考えていたら、古くなってしまった家のことが気がかりなことの一番目として浮上してきた。資金はなかなか準備が出来そうにないから建て替えまでは難しいけれど、劣化が激しいところもあるのでリフォームも必要だし・・・。」といったお話しを伺ったからです。

はじめに書いたように「リバースモーゲージ」とは住んでいる家を担保にして金融機関などからローンを受ける手段なのですが、高齢者の方の老後資金(住み替え・リフォーム・老人ホーム入居の一時金など)として、ご紹介ご提案をされている場合がほとんどとなるようです。

※ただしそれぞれの金融機関の商品により制限がある場合があります。

そしてこのローンには

通常のローンと大きく違う特徴がありました!

まずは返済が、借りているローンの利息のみということ。

(※金融機関により利息は元本に組み入れの場合も有ります。)

一般には土地・建物を担保にお金を借りると、返済できなくなった場合には担保地及び物件を競売などで手放す事になりますが、リバースモーゲージでは利息のみの返済で、そのまま土地・建物に住み続けることができます。

えっ!利息しか払わずに?

ローンの返済は・・?

どうするの?

いつするの?

ということになるのですが・・・基本的には、借り入れをした本人が亡くなられたときに土地・建物を売却して一括返済をする!という流れになります。

ローンの性質上、相続をすることが出来ませんので、申し込みをする際には借り入れをするご本人(ご夫婦)以外に、相続人の了承が必要となります。

例えば子供たちが独立して自分たちの住まいも持ち家として確保していれば、相続に関してのことはスムーズに行くのでは・・・いやっ!意外に難しい場合もあるかもしれないですね。

相続人がいない場合は、自分たちの意思でそのまま決断できる可能性が高いかもしれません。

そして取扱い金融機関は銀行、信用金庫

はたまた行政と幅広くあることもわかりました。

パイオニアは、東京スター銀行。

「充実人生」という商品がありました。

申込みの条件としては、借入人の公的年金額が1年で120万円以上だそうです。

弊社に近いところでは、埼玉りそな銀行。

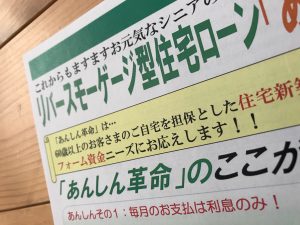

「あんしん革命」というリバースモーゲージ型住宅ローンがあります。

その他にも、武蔵野銀行、三井住友信託銀行、みずほ銀行などなど。

地域によっては社会福祉協議会が事業を行っているところもあります。

リスクのこと。

利息だけの支払いというところは、グッとくるポイントでもあるのですが、リスクとしては担保価値(担保資産)より長生きしてしまった場合ということが挙げられます。

※融資限度額は不動産評価額の50%~80%程度。

人生100年時代と言われているこの頃。

長生きは良い事なのに、お金が底をつく心配が出てきてしまいます。

またご夫婦でお住まいだった場合、借入人である例えばご主人が亡くなってしまった時には、それまでのローンを一括返済しなければならず、御契約の内容によっては残された奥様がそのままの家に住んでいられなく場合も発生します。

それって一番困ってしまいますよね。

お客様のこれからのお住まいへのご心配から、

リバースモーゲージのことを調べるキッカケをいただきました。

ありがとうございます!

お住まいの家・土地を担保に(マンションでも可)毎月の返済は利息のみ。

亡くなった際にそれらを売却して返済に充てるローン「リバースモーゲージ型住宅ローン」

実際に利用するためには、金融機関ごとにさまざまな条件があります。

日本は平成19年に超高齢社会に突入しましたが、

リバースモーゲージの契約者数は年々増えているそうです。

ご興味がある場合、

借りる際の注意点・ご契約の条件など、ご自身の暮らしに合うものをしっかりご検討ください。

私たちもご相談にのらせていただきます。

※スマートフォンの方は電話番号をタップすると今すぐお問い合わせできます。

朝日工務店がやっているSNSです。こちらも見てみてくださいね。

はじめまして、内田一美です。趣味はカフェめぐり。

よろしくお願いいたします。

はじめまして、内田一美です。趣味はカフェめぐり。

よろしくお願いいたします。